La transformation digitale fait partir des étapes par lesquelles toute banque et institution financière doivent désormais passer pour faire face à la concurrence. Cette opération délicate requiert toutefois des outils adaptés et des partenaires fiables afin d’en assurer le succès.Les nombreuses innovations technologiques applicables au secteur bancaire ont favorisées l’apparition des banques dématérialisées. Ces dernières se sont rapidement imposées comme des rivaux à ne pas négliger pour les banques traditionnelles.

Pour faire face efficacement à la concurrence, mais également afin de garder leur clientèle, les établissements classiques se doivent de moderniser leurs méthodes et outils de travail. La transformation digitale constitue l’une des principales mesures à mettre en œuvre pour ce faire.Cette solution consiste à remanier en profondeur les stratégies de communication avec les clients et les processus de traitement des opérations dans le back-office. Bien choisir les outils technologiques et optimiser leur utilisation est primordial pour assurer la réussite de la transition et l’adoption des nouvelles méthodes.

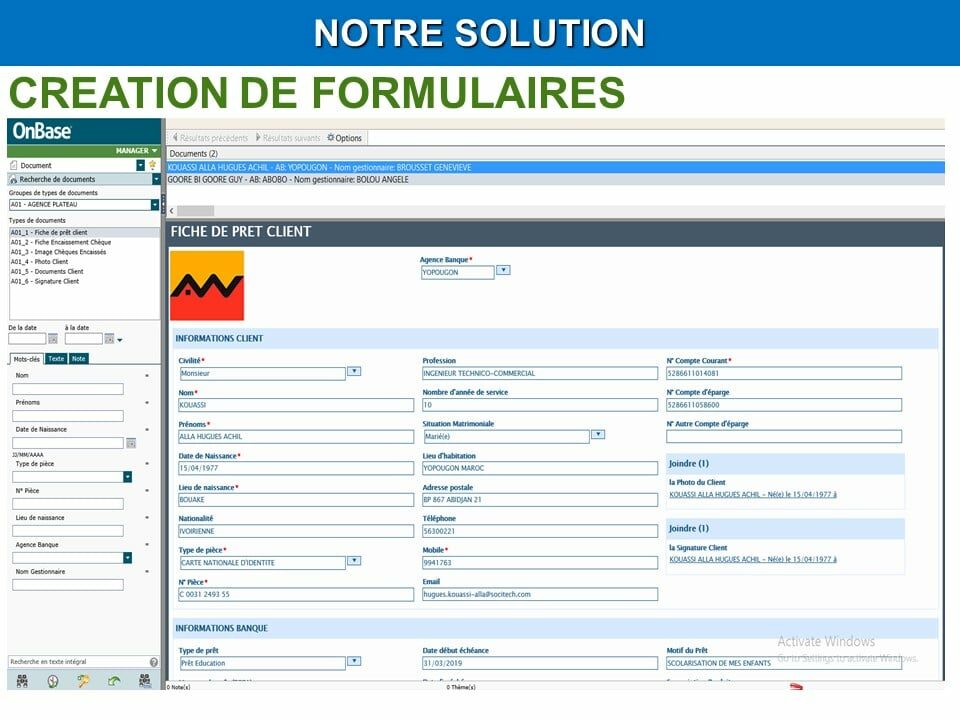

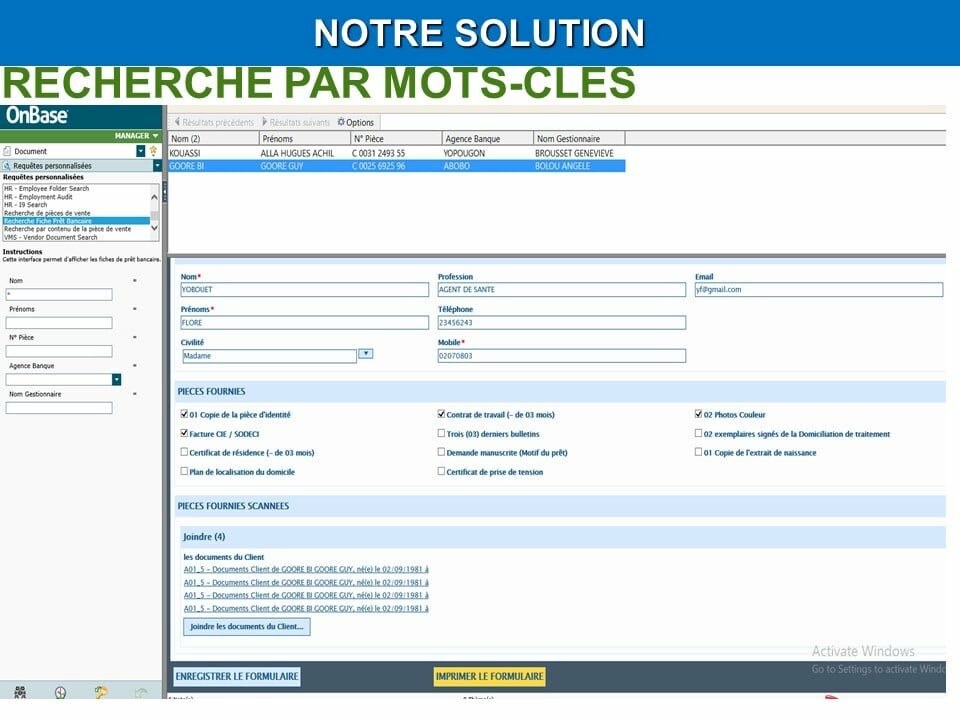

L’octroi d’un prêt bancaire, nécessite la constitution d’un dossier prêt composé de plusieurs pièces justificatives du client (Exemple: CNI, Certificat de tension, Formulaire de dossier, Acte de mariage, Photo, Plan de localisation, Attestation de travail, Domiciliation, etc…).

Ces documents papiers sont conservés physiquement durant toute la période du prêt (2, 3, 4, 5 ans, …) et aussi à la fin du prêt pour des cas d’audit en interne.

Ces dossiers sont classés dans le bureau de chaque conseiller client de la banque et sont géographiquement dispersés sur le territoire selon le réseau d’agence de chaque banque.

Cette situation entraine parfois des incohérences entre service dans la gestion et le suivi de dossier en cas de mutation d’un conseiller client, l’insuffisance des exigences contrôles pour le service d’analyste crédit, longue durée des traitements des dossiers, coût élevé dans l’exploitation des dossiers, etc…